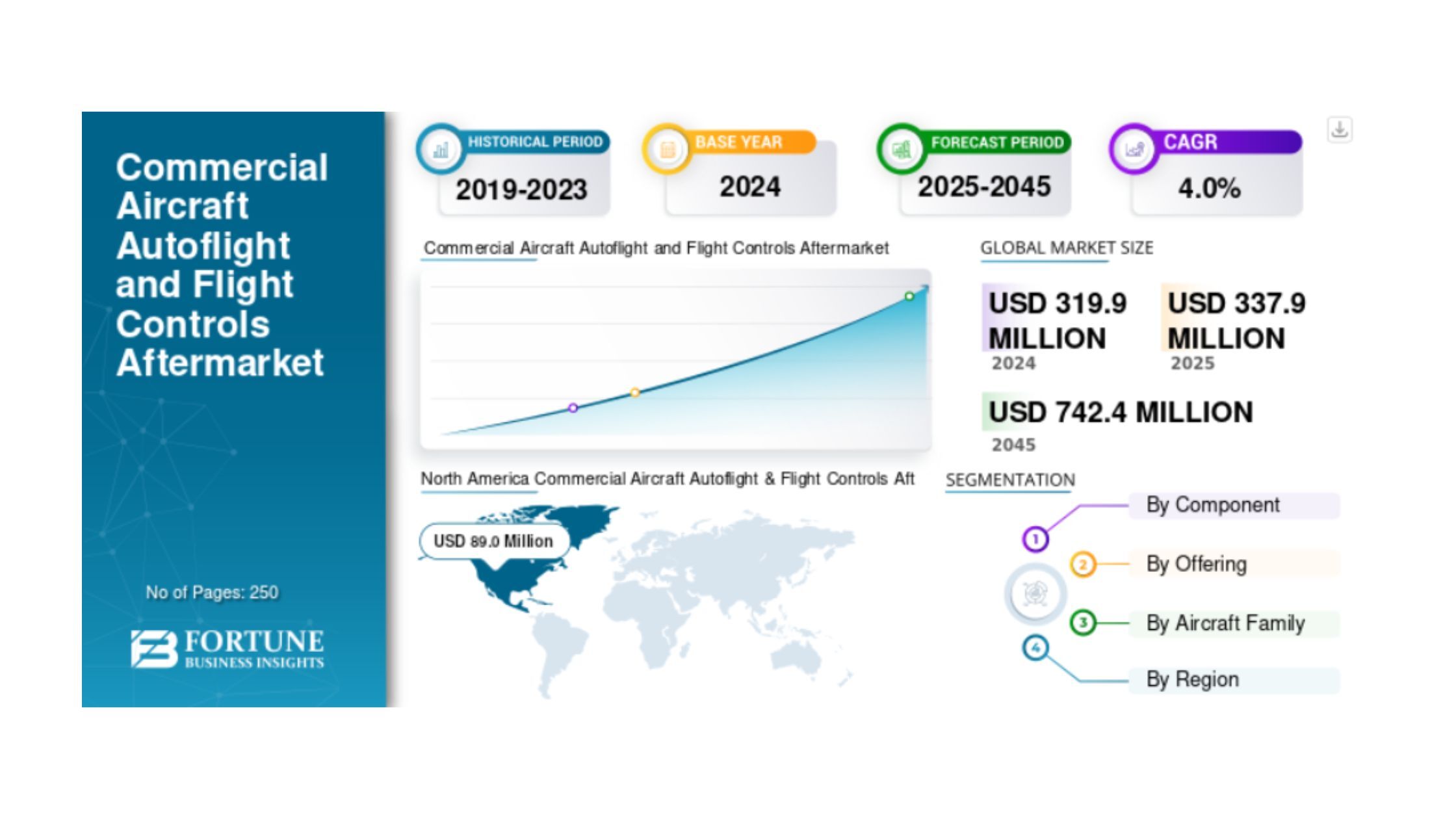

Fortune Business Insightsによると、商用航空機の自動操縦および飛行制御アフターマーケットは 、2024年に3億1990万米ドルの規模となり、2025年の3億3790万米ドルから2045年には7億4240万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.0%となる見込みです。北米は2024年に27.82%のシェアを占め、市場を牽引しました。

世界の商用航空機向け自動操縦および飛行制御システムのアフターマーケットは、航空機保有台数の増加、航空旅客数の増加、および高度なアビオニクスへのアップグレードニーズの高まりを背景に、着実な成長を遂げている。

市場概要

自動操縦システムと飛行制御システムは、現代の商用航空機において重要な構成要素であり、安全な航行、燃費の向上、パイロットの作業負荷軽減を実現します。これらのシステムには、飛行制御コンピュータ、アクチュエータ、センサー、自動操縦技術などが含まれており、自動飛行操作を可能にします。アフターマーケット部門は、航空機納入後のこれらのシステムの保守、修理、オーバーホール(MRO)、および交換に特化しています。

航空機の近代化に対する需要の高まりは、アフターマーケットを牽引する主要因の一つです。航空会社は、安全性と運航効率の向上を目指し、既存システムを高度なデジタル飛行制御システムにアップグレードする投資を積極的に行っています。さらに、世界中で老朽化した航空機が増加していることも、交換部品やMRO(整備・修理・オーバーホール)サービスに対する継続的な需要を生み出しています。

市場の推進要因

成長の大きな原動力の一つは、世界的な航空交通量の増加、特に新興国における増加です。航空会社は機材を拡充し、既存機の運用寿命を延ばしており、これがアフターマーケットサービスの需要を押し上げています。さらに、航空業界が運用コストの削減と燃費向上に注力していることから、高度な自動操縦システムの導入が進んでいます。

技術革新も市場拡大において重要な役割を果たしている。人工知能、予知保全、高度な航空電子機器の統合は、アフターマーケットの状況を大きく変えつつある。これらの革新技術により、航空会社はシステム障害を事前に検知できるようになり、ダウンタイムとメンテナンスコストを最小限に抑えることができる。

もう一つの重要な要素は、安全性を重視する規制です。世界中の航空当局は、飛行制御システムの定期的な点検とアップグレードを義務付けており、アフターマーケットサービスへの安定した需要を確保しています。

市場の制約

市場は好調な成長傾向にあるものの、いくつかの課題に直面している。高度な自動操縦システムや飛行制御システムに伴う高コストは、特に小規模航空会社において、導入を制限する要因となり得る。さらに、厳格な認証要件や複雑な規制枠組みも、アフターマーケットにおける新技術の導入を遅らせる可能性がある。

サプライチェーンの混乱や、保守・修理作業を行う熟練技術者の不足も、市場の成長にとって課題となっている。

市場セグメンテーション

市場は、部品、航空機の種類、および地域に基づいて区分される。

構成要素別に見ると、この市場には飛行制御コンピュータ、センサー、アクチュエータなどの自動飛行システムが含まれます。中でも、飛行制御コンピュータは航空機の運航管理において重要な役割を担っているため、大きなシェアを占めています。

航空機の種類別に見ると、短距離・中距離路線で広く利用されているナローボディ機が市場を席巻している。格安航空会社の需要増加も、この分野の成長をさらに後押ししている。

地域別分析

北米は、主要航空機メーカーの存在、高度な航空インフラ、そして大規模な航空機保有台数に支えられ、世界市場をリードしている。同地域が技術革新に注力し、先進システムを早期に導入していることも、その優位性に貢献している。

欧州もまた、主要な航空宇宙企業の存在と確立されたMRO(整備・修理・オーバーホール)エコシステムによって、大きなシェアを占めている。

アジア太平洋地域は、予測期間中に最も急速な成長を遂げると予想されています。中国やインドなどの国々における急速な都市化、可処分所得の増加、航空旅行需要の高まりが、同地域の市場拡大を牽引する主要因となっています。

競争環境と主要プレーヤー

市場は適度に統合されており、複数のグローバル企業が技術革新と戦略的パートナーシップに注力して市場での地位を強化している。商用航空機の自動操縦および飛行制御アフターマーケットで事業を展開する主要企業には、以下の企業が含まれる。

- ハネウェル・インターナショナル社

- コリンズ・エアロスペース(RTXコーポレーション)

- タレスグループ

- BAEシステムズ

- サフランSA

- ムーグ社

- ガーミン株式会社

- カーティス・ライト社

- サーブAB

これらの企業は、高度で効率的なシステムを導入するために、研究開発に多額の投資を行っています。航空会社やMRO(整備・修理・オーバーホール)サービスプロバイダーとの提携も、グローバル展開を拡大するための一般的な戦略です。

業界動向

市場ではいくつかの注目すべきトレンドが見られます。デジタル化とコネクテッド航空機への移行により、飛行制御システムのリアルタイム監視が可能になっています。このトレンドは、予知保全能力の向上と全体的な運用効率の改善につながると期待されています。

もう一つの新たなトレンドは、従来の機械式制御を電子インターフェースに置き換えるフライ・バイ・ワイヤ・システムの普及拡大です。これらのシステムは、精度向上、軽量化、安全性強化といった利点をもたらします。

さらに、持続可能性への関心の高まりは、軽量でエネルギー効率の高い部品の開発を促進し、燃料消費量と排出量の削減に貢献している。

結論

商用航空機の自動操縦および飛行制御システムのアフターマーケットは、今後数十年にわたり着実な成長が見込まれています。航空交通量の増加、航空機保有台数の増加、そして高度なアビオニクスへのアップグレードニーズが、市場拡大を牽引する主要因となっています。高コストや複雑な規制といった課題は依然として存在しますが、継続的な技術革新と安全性および効率性への重視の高まりにより、市場参入企業にとって大きなビジネスチャンスが生まれると予想されます。

この記事をシェア